中金:A股见“大底”了吗?

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

起原:中金点睛

选录

阶段性底部快速酿成后,投资者更和顺面前是否为历史性“大底”

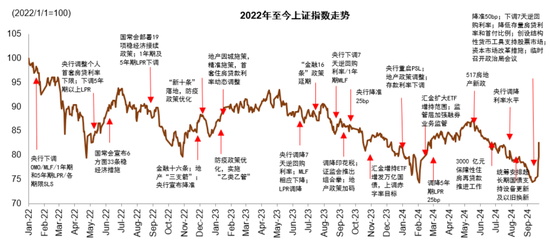

A股强势反弹,上证指数及沪深300创下2008年以来最大周涨幅。咱们鄙人半年预计《击楫中流》中以为A股下半年节律上有望先抑后扬、前稳后升。8月底辅导《9月市集有望角落回稳》。在国新会及中央政事局会议错误计策信号催化下,近期A股出现强势反弹,上证指数和沪深300创下2008年以来最大周涨幅,深成指为2000年以来最大周涨幅。在上证指数再行回到整数关隘上方后,阶段性底部或基本酿成,当下从投资者角度,更为遑急的问题可能是A股能否就此扭转2021年头以来已合手续三年以上的诊治周期,酿成肖似2005年中、2008年底、2014年中、2019年头等历史性“大底”。咱们在2022年发布过一篇《如何判别市集是否见底》的门径论筹商,趋奉已往20年A股历次底部情形框架性探讨了市集见底的特征及回升条目,回想来看,也较好解释了近三年的市集环境。本篇求教咱们趋奉此前的框架,对上述问题作念初步探讨:

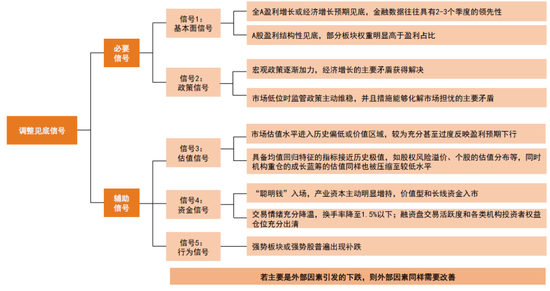

如何判别A股市集是否见底?咱们将底部信号分为必要信号和扶植信号两大类:1)必要信号:包括基本面信号和计策信号。计策信号一般力度较大且需要超出那时投资者预期,历史来看是A股企稳反弹的偏必要条目,A股阶段性底部时时同步或滞后于计策信号。基本面信号反应我国经济条目及上市公司蓄意环境,基本面信号的出现多有助于推动股市由反弹演绎为回转,基本面信号虽多滞后于市集底部,但为投资者信心趋势性回稳的错误条目。从两个信号的逻辑联系看,基本面信号与计接应付息息推断,经济周期多伴随计策的逆周期调节。2)扶植信号:扶植信号的真谛在于考量底部深度,主要分为估值、资金、活动三个维度。估值侧重于历史纵向对等到人人主要市集的横向比较;资金面量度市集的来回活动,常用的蓄意如换手率水对等,也和顺各种资金流向;活动信号为底部技术常见的活动特征,如强势股补跌、格调较快轮动清寒投资干线等。

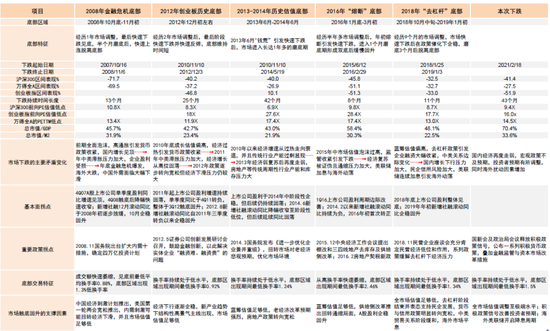

历史上A股“大底”如何酿成?一般为两类情形。已往20余年A股市集走出“大底”基本可分为两种情况:1)基本面趋势性企稳。历史上多数底部呈现为“计策底-市集底-基本面底”的特征,先行超预期计策合手续发力并扭转基本面的主要矛盾,市集在片言只字的计策出现后先行阶段性见底,随后宏不雅经济改善以及企业盈利回升翻开市集的上行空间,该情形更肖似2008年底、2012年、2016年头和2018年底。部分技术有结构上的分手,举例2012年底创业板为代表的成长产业干预盈利上行周期,但传统行业仍受困产能弥散,2013年驱动更多呈现为成长行业结构性高涨;同理2016年宏不雅经济筑底回升,但成长格调受困于商誉减值等,更多呈现为顺经济周期行业的高涨行情。2)计策及改良加码改善预期,资金驱动股市上行。典型阶段为2014年下半年市集见底到2015年上半年的大涨经由,那时我国经济基本面仍呈现压力,传统产业处于出清阶段,PPI下滑配景下A股非金融盈利一度出现10%以上的下滑。但咱们趋奉来回量估算的A股投资者平均来回成本弧线,市集恒久低迷使得2014年下半年A股投资者的平均成本水平降至较低位置,在我国货币计策宽裁汰启以及改良预期催化下,A股阶段高涨后很快脱离成本弧线,这意味着市集收货效应驱动清晰,增量资金显着入市与指数上行酿成进取螺旋。

A股现在处于哪个阶段?“扶植信号均已出现、计策信号驱动清晰、基本面信号或尚需恭候”。“大底”条目完善经由中

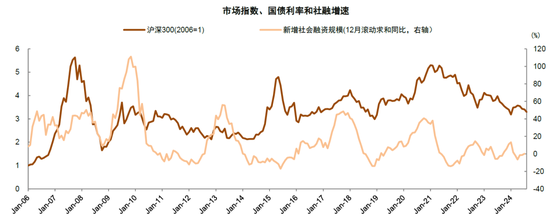

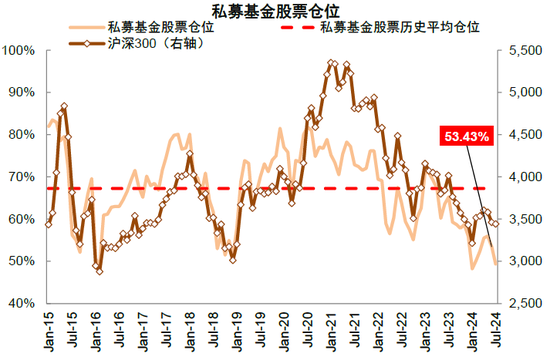

► 三类扶植信号前期均已经辅导A股干预底部现象。1)估值信号:从市盈率、风险溢价等常见估值蓄意来看,本轮高涨之前A股估值处于全面极点低位,近期市集的快速高涨后估值也仍然低廉。末端9月27日,万得全A/创业板指/中证500市盈率分位数分别为31.9%/2.7%/14.0%(2010年于今),横向比较来看,A股市集估值水平也显着低于人人主要市集。股权风险溢价方面,沪深300市盈率TTM对应的股权风险溢价仍在6%左右,位于历史均值上方0.7倍圭臬差。此外,沪深300股息率仍超出十年期国债收益率1.1个百分点,均娇傲面前A股市集估值水平仍有安全角落。2)资金信号:8-9月A股成交额一度降至4700亿元左右,对应面前解放流畅市值狡计的换手率在1.5%隔邻(历史上换手率2%以下已处于偏底部现象),标明市集前期诊治较深投资者厚谊过度悲不雅;8月底凭据部分数据统计私募基金权利合手仓处于48%的极低水平(历史均值为68%),产业成本和保障资金等先行加仓,大鼓动股票回购鸿沟有所加多。近期跟着空方力量衰减,且多数投资者仓位渊博不高,积极计策信号激勉场外资金快速回补仓位,9月27日单日成交额1.5万亿元,换手率达4.2%,反应市集来回厚谊火热,也为本轮高涨较快的错误要素之一。3)活动信号:A股反弹前格调轮动较快并清寒明确的干线,8月底以来红利全面回调,呈现典型的强势股补跌。

► 计策信号驱动清晰,关联词人人宏不雅范式滚动意味着计接应付的难度大于以往,财政计策可能是应付核心:近期激勉A股强势回升的要津为国新会以及中央政事局会议开释积极稳增长、稳市集、稳预期信号。国新会上央行晓谕创设两项结构性货币计策器具支合手股市,成为市集和顺焦点;证监会在市值照应、并购重组和中恒久资金入市方面密集出台推断文献;中央政事局会议进一步带动投资者厚谊走高,9月开会商量经济使命为十八大以来初次,且内容聚焦周期性问题,体现高层关于面前经济面对挑战的爱重,“正视繁难”、“加大财政货币计策逆周期调节力度,保证必要财政支拨”、“干字当头”、“促进房地产市集止跌企稳”、“尽力提振成本市集”等表述反应出跳动以往的计策决心。面前计策信号已经驱动清晰,投资者渊博期待政事局会议提倡的财政加码力度。

► 基本面信号可能尚待积极计策改善预期,市集信心正角落建立:面前我国增长环境除了周期性问题外,还面对东说念主口、地产、去人人化等中恒久结构性拐点,经济面对的挑战较大,总需求不及和低通胀是面前和改日的主要矛盾,经济和企业盈利筑底周期可能长于以往,自愿改善弹性相对不及。在本周两大会议开释积极计策信号后,后续逆周期计策有望合手续加码改善预期,需要和顺计策后续力度以及落地情况。

下一步怎么办?上行趋势短期仍在延续,密切和顺计策信号尤其是财政,中期要津在于基本面预期改善

升势或延续,无谓过于挂牵改日斜率下降或短期盘曲。咱们在8月底发布的《9月市集有望角落回稳》中以为外部好意思联储降息开启可能释缓国内计策的空间;里面趋奉面前经济和市集环境稳增长计策有望加码。阅历了近期市集赶紧拉升后,咱们预计伴随估值快速建立及短期收货资金,历史劝诫来看不成摒除短期的上升斜率变缓或出现盘曲,但结总共策信号仍在清晰经由中,面前市集升势仍有望延续。且从部分类型资金角度,如私募基金来回较为纯真,其仓位水平处于历史低位可能是多数机构投资者仓位水平的反应,咱们预计本轮急速高涨经由中可能仍有部分资金尚待加仓,这部分资金或成为市集潜在多头。改日数月市集有望保合手活跃,需愈加详确结构性契机。趋奉上文咱们以为市集走出“大底”的要津在于中期基本面信号的证据,近期现行和顺稳增长计策力度尤其是货币计策先行加码后,后续的财政计策能否跟进,这或将影响股市上行节律和空间。

格长入成就上,短期非银、地产链、泛花费、破净企业等为计策直袭取益领域,中期和顺中小市值及成长格调,高股息可能仍显分化。咱们在《如何判别市集是否见底》中的另一个错误论断为历次底部回升经由中,领涨板块并非前期跌幅最大领域,而是逻辑最明晰板块。就本次市集回升来看,逻辑最明晰领域为直袭取益于稳增长计策和成本市集改良企业,包括非银、地产链、泛花费、破净企业等;中期若投资者风险偏好回升趋奉相对充裕流动性环境,年头于今诊治较多的中小市值企业和成长格调中期可能进展较好;银行提供贷款支合手上市公司和鼓动回购和增合手股票可能利好高股息公司,但趋奉高股息本人的偏驻防属性,在风险偏好改善经由中可能呈现分化走势。咱们在求教原文中从下到上梳理了超跌及破净优质公司列表,供投资者参考。

Text

正文

A股强势反弹,上证指数及沪深300创下2008年以来最大周涨幅。咱们鄙人半年预计《击楫中流》中以为A股下半年节律上有望先抑后扬、前稳后升。8月底辅导《9月市集有望角落回稳》。本周在国新会和中央政事局会议错误计策信号催化下,A股放量大涨,上证指数和沪深300创下2008年以来最大周涨幅,深成指为2000年以来最大周涨幅。在上证指数再行回到整数关隘上方后,阶段性底部或基本酿成,当下从投资者角度,更为遑急的问题可能是A股能否就此扭转2021年头以来已合手续三年以上的诊治周期,酿成肖似2005年中、2008年底、2014年中、2019年头等历史性“大底”。咱们在2022年发布过一篇《如何判别市集是否见底》的门径论筹商,趋奉已往20年A股历次底部情形框架性探讨了市集见底的特征及回升条目,回想来看,也较好解释了近三年的市集环境。本篇求教咱们趋奉此前的框架,对上述问题作念初步探讨:

如何判别A股市集是否见底?

已往20多年A股阅历过5轮显着的诊治周期,咱们趋奉历史劝诫梳理了以下市集见底的特征和劝诫,将底部信号分为必要信号和扶植信号两大类。

市集见底的必要信号主若是基本面和计策,估值、资金和投资者活动等扶植信号的真谛在于考量底部深度。趋奉已往20年A股市集阶段性底部特征,计策信号一般力度较大且需要超出那时投资者预期,历史来看是A股企稳反弹的偏必要条目,A股阶段性底部时时同步或滞后于计策信号。基本面信号反应我国经济条目及上市公司蓄意环境,基本面信号的出现多有助于推动股市由反弹演绎为回转,基本面信号虽多滞后于市集底部,但为投资者信心趋势性回稳的错误条目。从两个信号的逻辑联系看,基本面信号与计接应付息息推断,经济周期多伴随计策的逆周期调节。扶植信号的真谛在于考量底部深度,主要分为估值、资金、活动三个维度。估值侧重于历史纵向对等到人人主要市集的横向比较;资金面量度市集的来回活动,常用的蓄意如换手率水对等,也和顺各种资金流向;活动信号为底部技术常见的活动特征,如强势股补跌、格调较快轮动清寒投资干线等。具体到各种信号对应的蓄意如下:

► 基本面信号:反应我国经济条目及上市公司蓄意环境。咱们频繁弃取上市公司的盈利周期手脚不雅测蓄意,市集底部频繁比拟盈利增长底部发轫1-2个季度或同期出现,但盈利增长不可只和顺表不雅数字,内生盈利智商见底何况具备回升弹性更为要津;而且除了和顺全体,结构性的盈利企稳也较为要津,部分板块的权重高于盈利占比。由于上市公司盈利透露频率偏低,市集时时更和顺发轫蓄意,如已往信用周期是驱动经济增长的错误能源,肖似社融和信贷增长等对实体经济时时存在1-2个季度的发轫,不外本年此类蓄意可能一定进度上受到前期金融挤水分等要素的影响。

► 计策信号:一般力度较大且需要超出那时投资者预期。宏不雅计策时时内生于经济局面,何况发力时时具有循序渐进的特征,若计策不够对症或力度不及,时时难以扭转市集的跌势。无论是财政、货币、房地产、产业如故成本市集计策,当计策倡导和力度有望应付市集担忧的核心矛盾,市集时时也作陪企稳回升,其计策后果需要在改日进一步磨练。

► 估值信号:历次阶段性底部时时对应投资者的预期和厚谊较为悲不雅,估值回落至相对极点的水平,频繁不雅测蓄意除了指数市盈率等之外,还包括具备均值归来特征的股权风险溢价,粗略是个股的估值溜达。估值信号是否灵验取决于能否已毕均值归来,极低的估值无法解释市集是否见底,但时时对应中恒久获取正收益的概率耕种以及更大的潜在建立弹性。

► 资金信号:一方面和顺厚谊降温,当市集来回厚谊充分降温时时对应多空两边力量达到平衡,参考蓄意包括解放流畅市值对应换手率(A股底部频繁出现1%-2%左右的换手率)、融资盘来回活跃度和各种机构投资者权利仓位。另一方面和顺先行资金入场,举例产业成本主动显着增合手,以及价值型和长线资金入市。

► 活动信号:历史来看强势板块粗略强势股补跌也可能是诊治尾声阶段的错误活动信号,背后逻辑是市集具备投资价值,使得“灵敏资金”粗略避险资金驱动寻找新的倡导。

图表1:判断市集见底的主要不雅察信号体系

贵府起原:中金公司筹商部

图表2:历次市集底部特征梳理:激勉市集诊治的要素出现转向粗略预期角落改善

注:本次下落触及市集数据末端2024年9月27日

贵府起原:Wind,中金公司筹商部

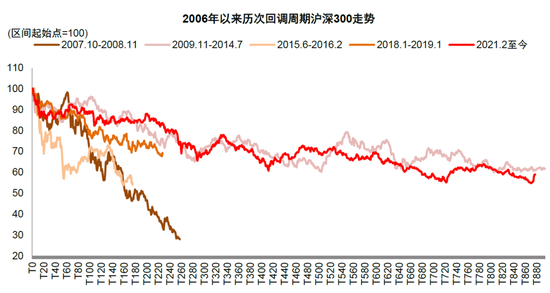

图表3:本循环调周期诊治时辰在历史相对靠前

贵府起原:Wind,中金公司筹商部

面前A股市集处在哪个阶段?

扶植信号均已出现、计策信号驱动清晰、基本面信号或尚需恭候

A股市集三类扶植信号前期均已辅导干预底部现象,资金信号已出现回转;近期国新会和中央政事局会议开释计策积极信号,整膂力度超市集预期,计策信号驱动清晰;基本面信号或尚待计策落地加码。

基本面信号

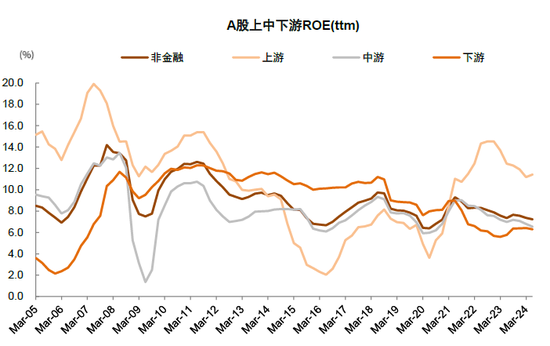

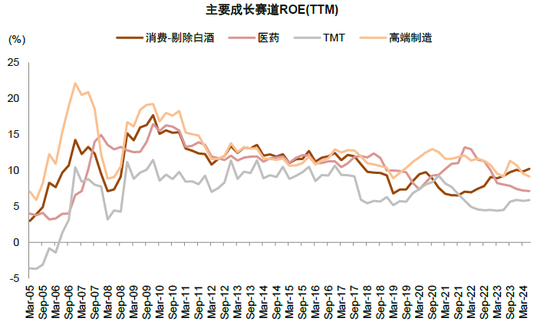

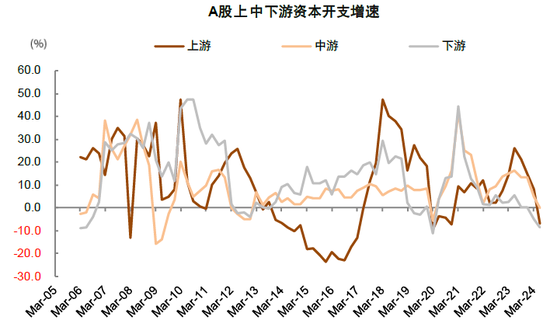

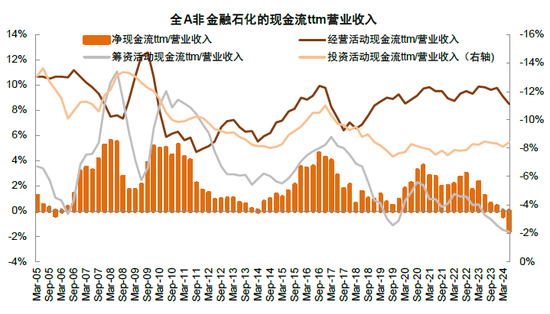

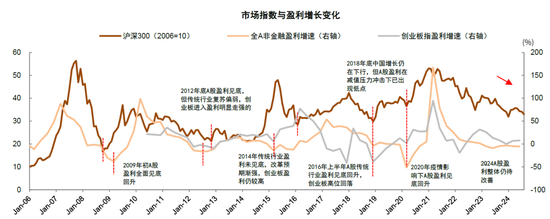

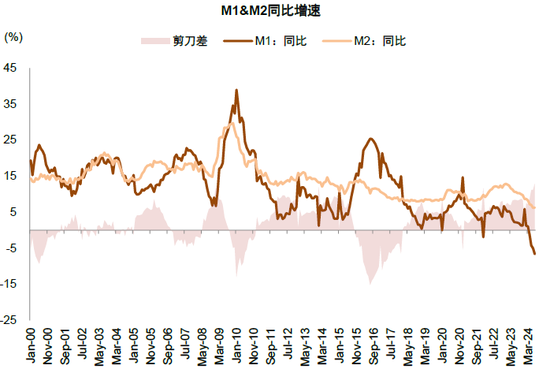

本轮周期基本面蓄意磨底时辰长于以往周期,清寒改善弹性。总量层面,2021年下半年A股盈利周期干预下行阶段,本轮ROE下降周期已长达12个季度,为历史合手续时辰最长,A股盈利增速低点曾在2023年二季度出现,但尔后仅出现同比降幅收窄并未出现显着的正向改善,趋奉上半年进展,A股盈利增长弹性可能较低。从结构层面,面前花费、医药、TMT和高端制造等存在领域渊博也处于盈利下行周期。从金融数据等前瞻蓄意来看,2023年新增信贷增长天然阅历过显着反弹,但其中或存在一定的资金空转问题,社会全体融资需求相对不及,因而对市集进展难以起到很好携带后果,尤其是二季度以来M2和M1同比均降至历史最低水平,或意味着短期经济基本面仍有待改善。

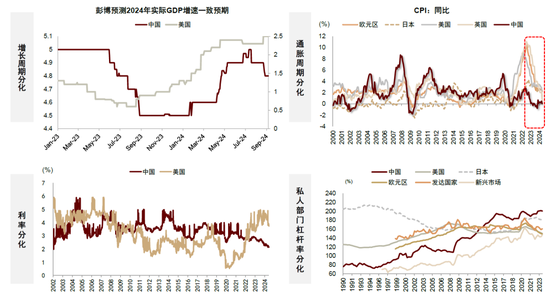

人人宏不雅范式滚动或为主要原因。频年来疫情推动人人宏不雅范式发生真切滚动,渐渐走向分化加大的新范式,具体进展为中国与外洋在增长预期、通胀、利率和杠杆率等方面的合手续分化。《新宏不雅策略筹商(一):大分化期间的钞票成就》指出人人宏不雅范式滚动的迥殊特征是中外内生的金融周期的异步,导致中好意思镜像的里面供需失衡,即中国需求不及和好意思国供给不及,中国处于金融周期下半场,部分领域产能诈欺率有所下降。与此同期经济国度主义归来后,中好意思周期联动已往所依赖的营业、资金流和汇率三大传统渠说念,均出现不同进度的短路,这导致中好意思本人的供需缺口愈加难以弥合。上述宏不雅范式滚动意味着总需求不及、低通胀可能是改日基本面的和顺的主要矛盾,企业基于这一预期可能更偏好以价换量,进而使得盈利增长连接面对诊治。

基本面信号或尚待计策落地加码。本周两大会议开释积极的计策信号,后续逆周期计策有望显着加码,需要和顺计策后续力度以及落地情况,是否足以扭转瞬前基本面的主要矛盾。然而在中恒久结构性趋势的影响下,并趋奉金融数据等前瞻蓄意,咱们以为基准情形下A股企业盈利周期有望在改日触底但可能清寒改善弹性,基本面信号出现或仍待逆周期计策力度及灵验性提高。

图表4:本轮ROE下降周期已达12个季度,为历史合手续时辰最长

贵府起原:Wind,中金公司筹商部

图表5:主要成长赛说念ROE核心全体回落

贵府起原:Wind,中金公司筹商部

图表6:A股上中下流成本开支同比增速均下滑,上游增速降幅最大

贵府起原:Wind,中金公司筹商部

图表7:A股非金融石化的企业的蓄意现款流和筹资现款流占比下滑,总现款流流出幅度扩大

贵府起原:Wind,中金公司筹商部

图表8:历史上市集见底发轫盈利增长回升约1-2个季度或同步出现,本轮盈利尚待企稳

贵府起原:Wind,中金公司筹商部

图表9:历史上宽信用是经济增长预期回升的前瞻蓄意,但本轮信用周期上升幅度较小何况面前信贷需求偏弱

贵府起原:Wind,中金公司筹商部

图表10:中国与外洋在增长预期、通胀、利率和杠杆率等方面的合手续分化

贵府起原:Wind,中金公司筹商部

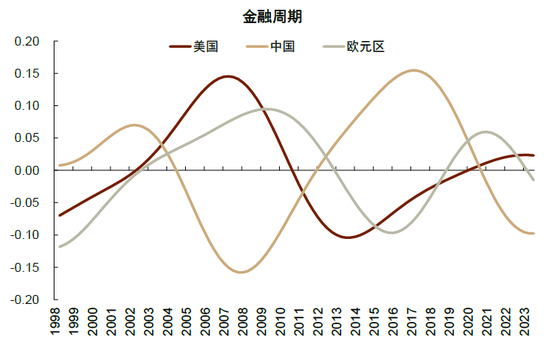

图表11:中国干预金融周期下半场、好意思国开启金融周期上半场

注:咱们使用BIS(2012)的门径来测算列国的金融周期。凭据BIS的筹商,骨子信贷指数、信贷对GDP的比例以及骨子房价指数是度量金融周期的较好蓄意,咱们对三列数据分别使用BP滤波索取周期项,之后对三个周期项进行通俗平均便得到了度量金融周期的蓄意

贵府起原:Wind,彭文生.渐行渐近的金融周期[M].中信出书社,2017,中金公司筹商部

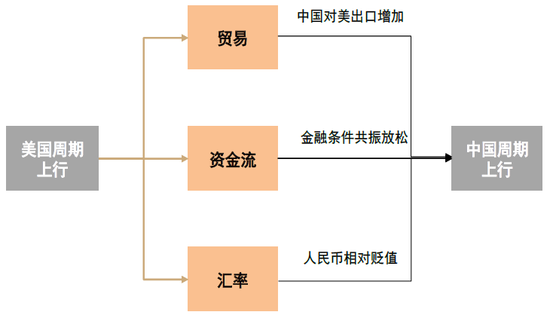

图表12:历史上中好意思周期通过3个渠说念酿成联动,但经济国度主义归来影响这照旧由

贵府起原:中金公司筹商部

计策信号

本循环调周期中宏不雅计策积极应付,关联词人人宏不雅范式滚动意味着计接应付的难度大于以往,财政计策可能是应付核心。本轮市集回调周期以来,中央各部委积极诊治计接应付,货币计策方面2023年以来央行屡次降准降息,财政计策方面财政部增发国债和超恒久异常国债,房地产方面定调供需联系发生要紧变化以及多部门聚会出台大齐宽松计策。关联词相较于历史周期,人人宏不雅范式滚动,何况国内产能周期和库存周期去化也尚不充分,经济自主企稳回升的难度加大,国内宏不雅计接应付面貌的灵验性比拟以往有更高的要求,计接应付力度也需要大于以往。面前经济转型经由中,传统的刺激房地产和计策性金融促进投资方式服从下降,同期M1与M2剪刀差上升也反应需求相对不及且金融体系存在一定空转,货币计策传导后果可能在一定进度受阻,因而财政计策进一步发力,提振企业和住户端需求或是更灵验的应付念念路。

国新会和中央政事局会议超预期开释积极计策信号,计策信号驱动清晰。近期国新会公布一系列积极的货币金融计策,成本市集改良措施与金融监管措施一同发布,整膂力度超市集预期,有助于改善投资者信心。尔后本周四召开中共中央政事局会议,是十八大以来初次在9月政事局会议中商量经济使命,且内容聚焦周期性问题,开释了高层关于面前经济面对挑战的爱重。具体重心内容包括“正视繁难”、“加大财政货币计策逆周期调节力度,保证必要财政支拨”、“干字当头”、“促进房地产市集止跌企稳”、“尽力提振成本市集”,这些表述反应出跳动以往的计策决心咱们预计后续财政计策将进一步加码,提振社会总需求,市集信心有望合手续改善。

图表13:历史上市集企稳时时需要计策片言只字,处置市集担忧的主要矛盾

贵府起原:Wind,新华网,中国证券报,中金公司筹商部

图表14:中国政府财政支拨/GDP近3年下降

贵府起原:Wind,中金公司筹商部

图表15:M1与M2同比放缓,二者剪刀差上升至历史高位水平

贵府起原:Wind,中金公司筹商部

图表16:近期计策超预期发力,计策信号驱动清晰

贵府起原:Wind,新华网,中国证券报,中金公司筹商部

估值信号

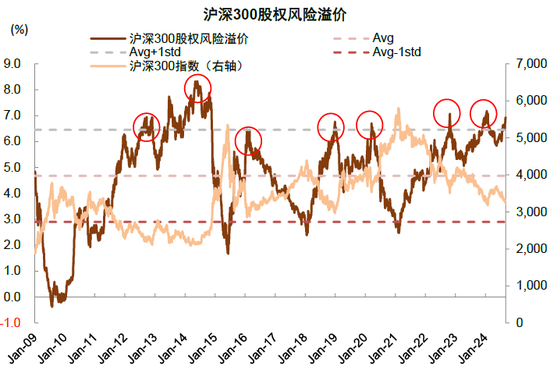

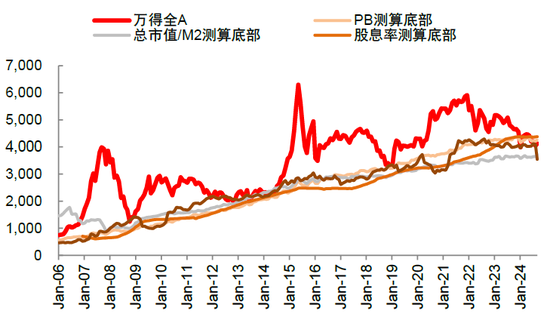

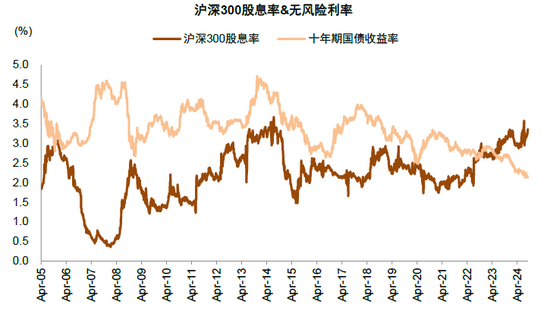

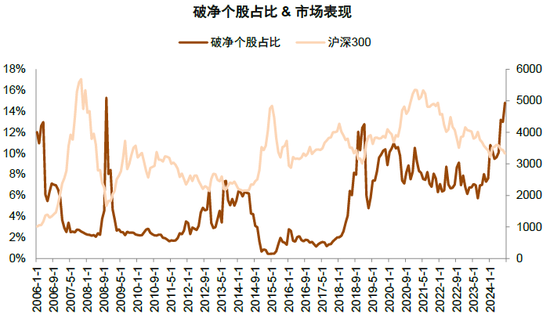

本轮周期各种估值蓄意均已呈现底部特征。从市盈率、风险溢价等常见估值蓄意来看,本轮高涨之前A股估值处于全面极点低位,近期市集的快速高涨后估值也仍然低廉。末端9月27日,1)万得全A/创业板指/中证500市盈率分位数分别为31.9%/2.7%/14.0%(2010年于今),横向比较来看,A股市集估值水平也显着低于人人主要市集;2)股权风险溢价方面,沪深300市盈率TTM对应的股权风险溢价仍在6%左右,位于历史均值上方0.7倍圭臬差。3)从估值溜达的维度来看,面前破净个股占比达12.3%,仍处于历史高位水平。

从更多维度看,面前市集估值也具备较好的安全角落。部分悲不雅的不雅点以为企业盈利增长放缓不宜参考市盈率订价,咱们从2个新的维度进行分析:1)A股总市值/M2,反应股市市值与广义货币增长趋势是否一致,面前总市值/M2已降至0.26,为2010年以来12.4%分位水平,反应市集鸿沟比拟货币供给已处于历史偏低水平;2)沪深300的股息率,沪深300股息率前期高达3.5%,超出10年前国债收益率1.4个百分点,近期该差距收窄至0.84个百分点,即使在改日盈利低增长的假定之下,该水平从历史纵向以及人人横向来看齐具备较好的安全角落。

图表17:股权风险溢价均值上方1倍圭臬差是较好的底部监测蓄意

贵府起原:向阳永续,中金公司筹商部

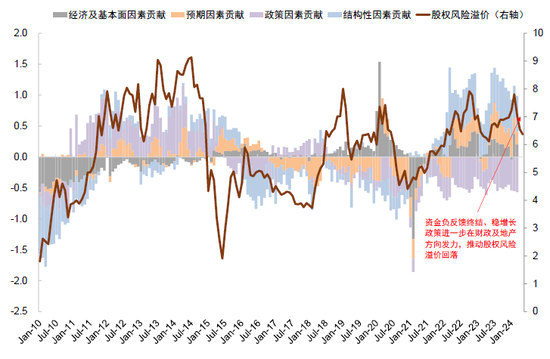

图表18:结构性要素成为推升股权风险溢价核心的主要力量

贵府起原:向阳永续,中金公司筹商部

图表19:机构投资者重仓的成长蓝筹历史上阶段性底部的估值较为接近

贵府起原:FactSet,中金公司筹商部

图表20:面前股息率、M2市值占比等蓄意均反应市集估值具备较高的性价比

注:数据末端2024年9月25日

贵府起原:Wind,中金公司筹商部

图表21:沪深300指数股息率已跳动10年期国债收益率0.84个百分点

贵府起原:Wind,中金公司筹商部

图表22:破净个股占比达12.3%,仍处于历史高位水平

贵府起原:Wind,中金公司筹商部

资金信号

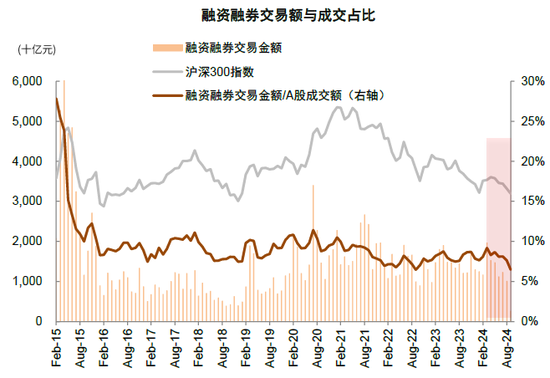

前期市集来回厚谊充分降温,下落动能已充分开释,近期来回厚谊快速升温。前期A股来回量的核心出现显着下降,8月以来部分来回日的日来回额低于5000亿元,反应来回厚谊的换手率蓄意一度低至1.5%左右,若商量到近3年量化资金占比有所上升,面前可比口径的换手率水平与历史几轮底部的水平或已基本一致(历史上换手率偏底部技术的阀值区间为1%-2%),空方抛压力量已大幅减少。此外,前期私募基金仓位下滑,融资盘来回量占比回落也较为充分地反应了来回厚谊降温。空方抛压充分开释配景下,积极计策信号带动市集快速高涨,交投厚谊显着改善,9月27日单日成交额1.5万亿元,换手率达4.2%,资金信号出现显着回转。

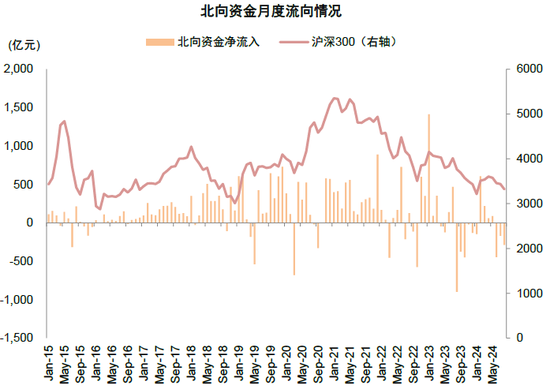

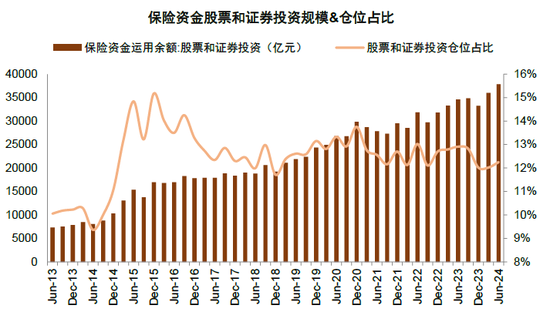

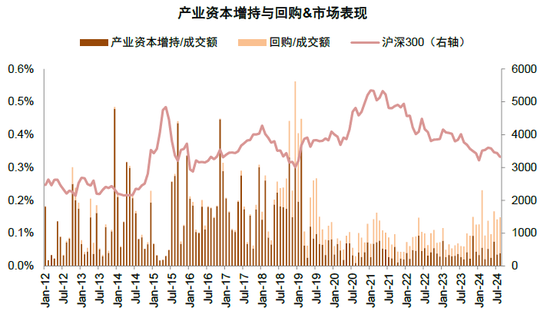

先行资金信号渐渐清晰。2022年以来市集防守资金面紧平衡现象,公募基金新发低迷且存量部分有一定赎回,外资转为双向波动现象,A股全体呈现为清寒增量资金的现象,与历次市集底部阶段特征近似。由于历次阶段底部市集估值较低,部分先行资金可能积极进行加仓,举例产业成本和保障资金。自证监会按序股份减合手活动以来,产业成本减合手鸿沟全体处于低位水平,年头于今全体净增合手,股份回购鸿沟也保合手在高位水平;险资年头以来流入速率加速,先行资金信号渐渐清晰。

图表23:前期市集来回厚谊显着降温,近期出现回转迹象

贵府起原:Wind,中金公司筹商部

图表24:近期融资盘来回量占比合手续回落

贵府起原:Wind,中金公司筹商部

图表25:私募基金仓位处于历史低位,相对充分出清

贵府起原:Wind,中金公司筹商部

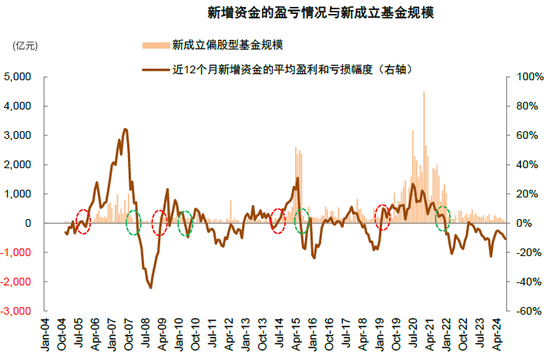

图表26:偏股型基金指数仍低于新增资金成本指数

贵府起原:Wind,中金公司筹商部

图表27:2022年以来外资转为双向波动现象

贵府起原:Wind,中金公司筹商部

图表28:年头以来保障资金加速流入,但仓位不高

贵府起原:Wind,中金公司筹商部

图表29:本循环调周期回购及产业成本增合手鸿沟有所增长,强度处于历史平均水平

贵府起原:Wind,中金公司筹商部

活动信号

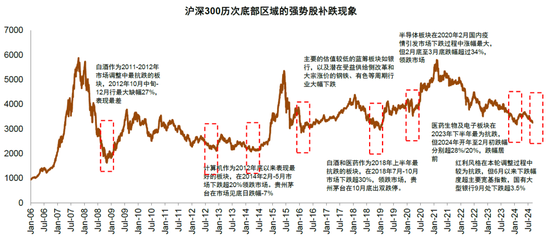

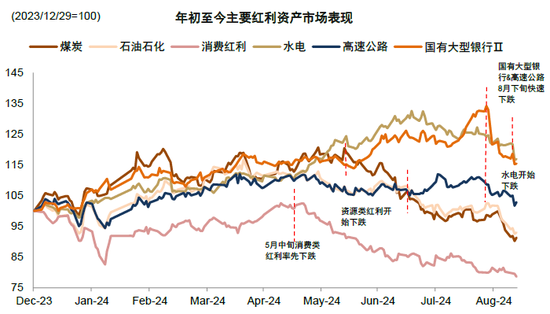

近期红利钞票显着诊治,是典型强势股补跌。市集周边底部频繁出现无各别诊治,前期相抗争跌或有逻辑复旧的板块出现诊治,粗略热门的机构重仓股出现补跌。背后的逻辑是在市集诊治末期,场里面分“灵敏资金”由于合手有强势板块和强势股受损相对较小,但跟着市集拐点周边导致这部分资金出现调仓需求,但市集厚谊悲不雅可能导致场外险些莫得增量资金入场,最终场内资金的调仓换股时时导致前期强势股出现较大的跌幅。前述阶段性底部在临了下落阶段均出现过前期热门板块临了阶段领跌的好意思瞻念。昨年以来防守强势的红利格调,5月以来阅历缩圈,花费和资源类红利股票跌幅较大,仅公用奇迹、高速公路、银行等合手续高涨,而8月底以来银行板块以很是它强势的红利标的,前期集体出现高位下落,妥当强势股补跌的特征。

图表30:强势板块粗略强势股补跌也可能是诊治末期的错误活动信号

贵府起原:Wind,中金公司筹商部

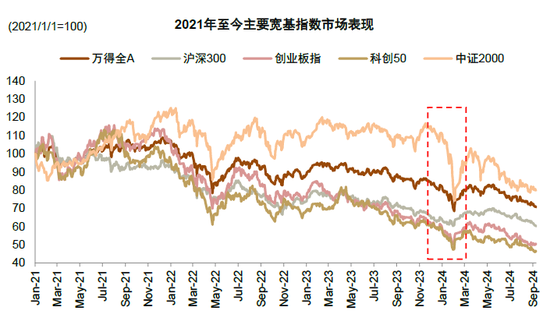

图表31:2021年以来小微盘格调合手续跑赢,年头风险偏好恶化回调幅度居前

贵府起原:Wind,中金公司筹商部

图表32:2月以来红利格调合手续缩圈,资源类及花费类红利率先回落,前期银行板块出现显着回调

贵府起原:Wind,中金公司筹商部

历史上市集如何走出底部?

1)基本面趋势性企稳。历史上多数底部呈现为“计策底-市集底-基本面底”的特征,计策合手续发力并扭转基本面的主要矛盾,市集在片言只字的计策出现后的一段时辰见底,随后宏不雅经济改善以及企业盈利回升翻开市集的上行空间,该情形更肖似2008年底、2012年、2016年头和2018年底。部分技术有结构上的分手,举例2012年底创业板为代表的成长产业干预盈利上行周期,但传统行业仍受困产能弥散,2013年驱动更多呈现为成长行业结构性高涨;同理2016年宏不雅经济筑底回升,但成长格调受困于商誉减值等,更多呈现为顺经济周期行业的高涨行情。

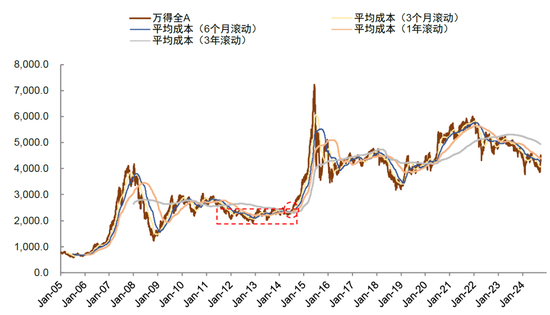

2)计策及改良加码改善预期,资金驱动股市上行。典型阶段为2014年下半年市集见底到2015年上半年的大涨经由,那时我国经济基本面仍呈现压力,传统产业处于出清阶段,PPI下滑配景下A股非金融盈利一度出现10%以上的下滑。但咱们趋奉来回量估算的A股投资者平均来回成本弧线,市集恒久低迷使得2014年下半年A股投资者的平均成本水平降至较低位置,在我国货币计策宽裁汰启以及改良预期催化下,A股阶段高涨后很快脱离成本弧线,这意味着市集收货效应驱动清晰,增量资金显着入市与指数上行酿成进取螺旋。1999年的“519”行情也较为肖似,雷同是在恒久横盘诊治后,官方支合手成本市集并出台重磅举措后出现快速高涨。

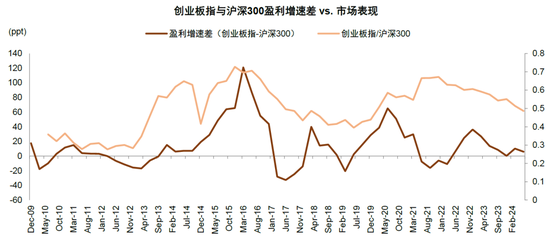

图表33:盈利增速差对市集进展具有较好指引后果,2012年创业板盈利增速率先企稳,带领市集指数走出底部

贵府起原:Wind,中金公司筹商部

图表34:2014年A股市集万古辰磨底,投资者平均成本回落异常低水平带来收货效应,市集出现回升

贵府起原:Wind,中金公司筹商部

下一步怎么办?

上行趋势短期仍在延续,密切和顺计策信号尤其是财政,中期要津在于基本面预期改善

升势或延续,无谓过于挂牵改日斜率下降或短期盘曲。咱们在8月底发布的《9月市集有望角落回稳》中以为外部好意思联储降息开启可能释缓国内计策的空间;里面趋奉面前经济和市集环境稳增长计策有望加码。阅历了近期市集赶紧拉升后,咱们预计伴随估值快速建立及短期收货资金,历史劝诫来看不成摒除短期的上升斜率变缓或出现盘曲,但结总共策信号仍在清晰经由中,面前市集升势仍有望延续。且从部分类型资金角度,如私募基金来回较为纯真,其仓位水平处于历史低位可能是多数机构投资者仓位水平的反应,咱们预计本轮急速高涨经由中可能仍有部分资金尚待加仓,这部分资金或成为市集潜在多头。改日数月市集有望保合手活跃,需愈加详确结构性契机。趋奉上文咱们以为市集走出“大底”的要津在于中期基本面信号的证据,近期现行和顺稳增长计策力度尤其是货币计策先行加码后,后续的财政计策能否跟进,这或将影响股市上行节律和空间。

格长入成就上,短期非银、地产链、泛花费、破净企业等为计策直袭取益领域,中期和顺中小市值及成长格调,高股息可能仍显分化。咱们在《如何判别市集是否见底》中的另一个错误论断为历次底部回升经由中,领涨板块并非前期跌幅最大领域,而是逻辑最明晰板块。就本次市集回升来看,逻辑最明晰领域为直袭取益于稳增长计策和成本市集改良企业,包括非银、地产链、泛花费、破净企业等;中期若投资者风险偏好回升趋奉相对充裕流动性环境,年头于今诊治较多的中小市值企业和成长格调中期可能进展较好;银行提供贷款支合手上市公司和鼓动回购和增合手股票可能利好高股息公司,但趋奉高股息本人的偏驻防属性,在风险偏好改善经由中可能呈现分化走势。咱们在求教原文中从下到上梳理了超跌及破净优质公司列表,供投资者参考。

Source

著作起原

本文摘自:2024年9月29日已经发布的《A股见“大底”了吗?》

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

黄凯松 分析员 SAC 执证编号:S0080521070010 SFC CE Ref:BRQ876

刘欣懿 推断东说念主 SAC 执证编号:S0080123070090

李瑾 分析员 SAC 执证编号:S0080520120005 SFC CE Ref:BTM851

魏冬 分析员 SAC 执证编号:S0080523070023 SFC CE Ref:BSV154

朱嘉懿 推断东说念主 SAC 执证编号:S0080123040067

新浪和洽大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:赵念念远

上一篇:中银考虑瞻望六大行“注资”: 磋商成本、影响、成果,积极适宜激动 下一篇:险资入市风陆续吹 “长钱长投”能否“量大管饱”?

-

热点资讯

-

相关资讯